제5차 국민연금 종합운영계획 심의 발표

- 지속가능한 국민연금 개편을 목표로 5대 분야 총 15개 과제 제시

세 가지 중점 사항

1. 국민연금을 지속가능한 제도로 개편하자

2. 자동안정화장치 도입 또는 확정기여방식 전환에 대한 국민의견

3. 보험료율과 소득대체율에 대해서는 사회적 논의하자

국민연금을 못 받을 것으로 걱정하는 분들이 계시니

- 국민연금 기금이 고갈되도 국가가 수령 보장을 명문화

- 그 외 출산 및 군복무 크레딧 확대

확정기여방식 전환

- 현행 : 확정급여방식 (DB: Defined Benefit)

정해진 급여를 보장받는 방식

- 변경 : 확정기여방식 (DC: Defined Contribution)

보험료와 이자를 합산한 액수를 돌려받는 방식, 낸 만큼 돌려받는다.

-> 받는 연금이 변동될수 있다.

- 현행 : [내가 낸 보험료 < 내가 받는 연금] 세수가 부족

- [ 내가 낸 보험료 + 수익률 + 알파] = [내가 받는 연금]으로 변경하자

- 소득분배 기능을 약간 고려해서 +-

확정기여 방식 전환의 문제점

1) 내가 낸 만큼의 기여로 돌려 받으니 당연히 ' 내가 낸 것보다 더 받는'

현재 방식보다 연금액이 줄어들 수 있다.

2) 국민연금 수익률이 좋지지 않은 경우 내 연금도 줄어든다

= 사연금과 다를 것이 무엇이냐는 비판

3) 소득배분 기능이 줄어들 수 있다 = 적절한 조정이 필요

4) 언제부터 할 것인가

언제부터 할 것인가가 왜 문제인가

- 국민연금을 적게 받는 결정을 언제부터 적용시킬 것인가

- 당장 올해인가 20년 또는 30년 뒤인가

- 아주 첨예한 문제

- 과연 통과가 될까

- 아마 [확정기여(DC) + 결국 세금 보조] 의 문제로 확대될 것

- 어디까지 보조해 줄 것인가

국민연금 자동안정화 장치

- 자동안정화장치란 경제 상황에 따라 보험료율이나 소득대체율 같은 모수를 자동으로 조정하는 규칙

- 결국 상황이 어려우면 조금 주겠다는 장치

- 상황이 좋으면 더 줄 수도 있지만...

- 결론 : 국민연금 수령액 감소를 용납할 것인가

이미 2016년 IMF가 권고한 방식

- 아시아 국가들의 연금 적자는 빠르게 확대될 것

- 세대간 형평성에 큰 영향을 미치게 될 것

- 연금액이 자동 조정되는 안정화 장치가 필요하다

세대에 따른 보험료율 차등 인상안

- 인상수준에 대해서는 공론화를 통해 구체화

- 세대별 형평성을 고려하여 보험료율 인상속도를 연령그룹에 따라 차등 추진해 나간다.

ex) 40, 50대는 빠르게 인상, 20, 30대는 천천히 인상

- 포퓰리즘이냐 세대간 배려냐 오히려 세대간 갈등이냐

국민연금 보험료율 추이

- 25년째 9%

제안만 있고 왜 하나도 결정이 안되나?

20년 전 인구피라미드

- 65세 이상 394만 명

- 30~55세 1960만 명

- 고령자 비율 20%

- 보험료율 9%

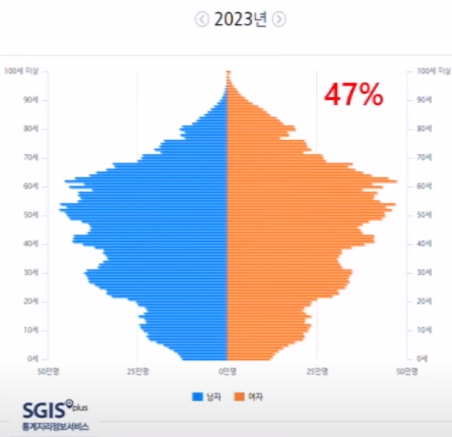

현재 인구피라미드

- 65세 이상 950만 명

- 30~55세 2014만 명

- 고령자 비율 47%

- 보험료율 9%

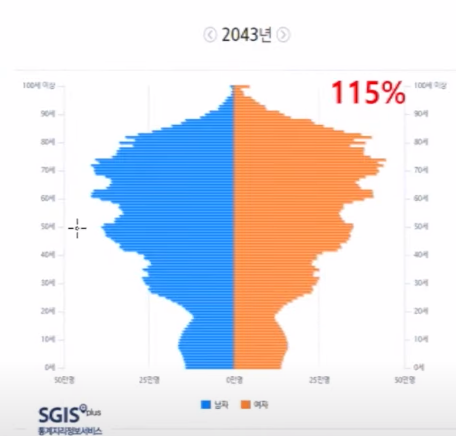

20년 후 인구피라미드

- 65세 이상 1789만 명

- 30~55세 1544만 명

- 고령자 비율 115%

- 보험료율 ???

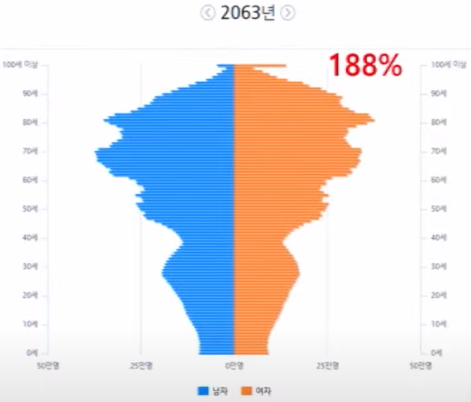

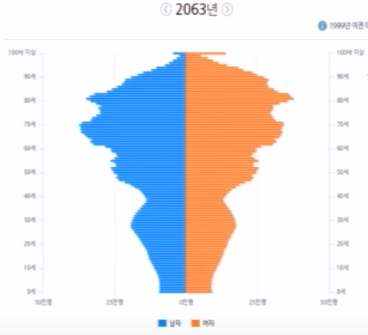

2063년 인구 피라미드

-현 25세가 받는 시기

- 65세 이상 1856만 명

- 30~55세 988만 명

- 고령자 비율 188%

- 보험료율 ??

보험료율 9%였던 2003년 대비 2063년의 모습

- 65세 이상 인구

약 1,500만 명 증가 (4.7배)

- 30~55세 인구

약 1,000만 명 감소 (0.5배)

- 부담율 9.4배 증가

우리사회는 대부분 국민연금을 더 받기를 원함

- 소득대체율 (현 40%) 올릴 것인가 유지할 것인가

소득대체율 50%로 올리자는 의견

- 소위 더 내고, 더 받자

- 국민연금이 용돈연금이냐

- 사실 조금 더 내서는 결국 고갈

- 결국 추후 다시 올려야 한다

- 아니면 화끈하게 올리던가

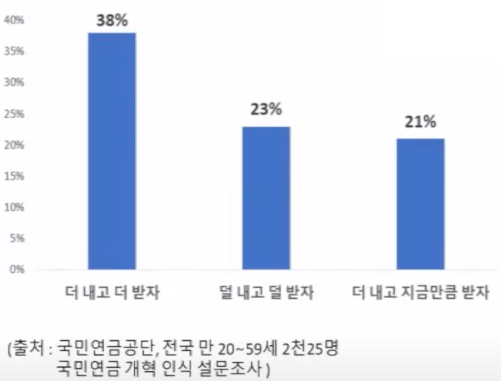

국민연금 개혁 설문조사

- 더 내고 더 받자 38%

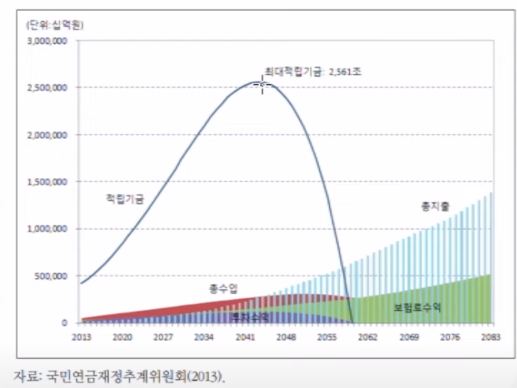

국민연금 재정수지 전망

- 현재 분위기는 없는 돈을 만들어 내라는 미션

국고 투입으로 가능한 문제인가?

- 현재 같은 방식은 세금으로도 감당 불가능

- 2060년 1년 적자 예상치 : 매년 300~400조

- 2070년 대 매년 500조원, 2080년대 매년 700조원 적자 예상

- 2018~2088년 누적적자 예상치 : 1경 7000조 원

(출처 : 국민연금 재정추계 전문위원회)

사실 문제의 근본적인 원인

- 이 사회에 진입하는 인구 부족

30~55세 인구

약2천만명 -> 1천만명으로 감소

2063년 누가 사회적 약자일 것인가

- 연금을 받을 우리인가

30년 뒤 태어날 아이들인가

대한민국 노인 빈곤율 OECD 1위

- 맞는 말이지만 '가처분 소득' 즉 현금흐름을 기준으로 한 통계

- 우리나라는 국민연금, 퇴직연금, 개인연금 등의 합계인 현금 흐름이 약하다는 뜻

- 반면 '보유자산' 부동산은 앞으로 시간이 갈수록 고령자가 보유하고 있을 가능성이 높다.

- 이를 유동화해서 현금흐름을 만들어 줄 수 있는 주택연금 같은 보조제도 활성화가 필요하다.

자산유동화 주택연금 활성화 지원 필

- 주택연금은 소유한 주택을 담보로 평생 또는 일정 기간 동안 매월 연금형태로 대출을 지급하는 금융사품

- 주택연금에 대한 혜택과 지원을 대폭 늘릴 필요성

- 소득에 미합산, 기존 연금 미침해, 세금 혜택 등

- 한국재정학회 : 주택연금 활성화 시 현 노인빈곤율 34% -> 21%

'재미있는 경제이야기' 카테고리의 다른 글

| 해운업 영업이익 쇼크, 반복되는 역사 231118 (1) | 2023.11.23 |

|---|---|

| 뻥튀기 가격 상장, 우리는 왜 분노하는가 231113 (0) | 2023.11.19 |

| 블록버스터급 소비를 기록한 미국 (feat. 일본경제) 231108 (0) | 2023.11.08 |

| 챗GPT 충격발표 (OpenAI DevDay 요약) 231107 (0) | 2023.11.07 |

| 김포시 서울 편입될까? 231107 (0) | 2023.11.07 |